今回はインボイス制度と仕入れ税額控除について説明していきます。

まず、インボイス制度を理解するうえで重要な、仕入れ税額控除について説明します。

国税庁のホームページでは下記のように説明されています。

消費税は、生産、流通などの各取引段階で二重、三重に税がかかることのないよう、

課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除し、税が累積しない仕組みとなっています。

課税仕入れ等に係る消費税額を控除する(仕入税額控除)には、帳簿及び請求書等の保存が必要です。

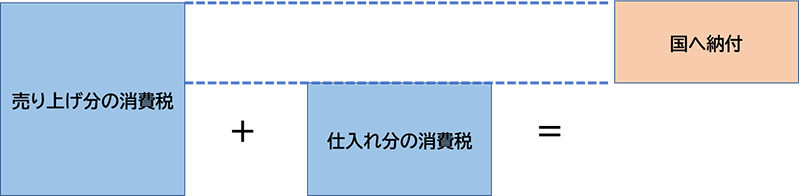

つまり売り上げの消費税分から仕入れの消費税分を差し引いた分が課税対象ということになります。

イメージは下図のようになります。

続いてインボイス制度についてです。

簡単に説明すると国税庁が定める要件に満たした請求書や納品書を発行・保存する方式です。

先程簡単にお伝えした仕入れ税額控除を受けるための要件にもなっています。

背景として、請求書保存方式 ⇒ 区分記載請求書 ⇒ 【令和5年10月~】インボイス制度

と軽減税率などの導入によって要件の内容が変化してきています。

今回はざっくりとインボイス制度・仕入れ税額控除について説明しました。

次回からはインボイスの要件や申請などさらに掘り下げて説明していきます。